")

Pareciera que en las dos últimas semanas se ha desatado un nuevo Tsunami en el país al momento de dar a conocer la nueva reforma fiscal que contempla el incremento de impuestos como el ISR, las regalías mineras y un gravamen a la gasolina y al cemento.

A criterio de algunos que se hacen llamar “técnicos”, cuando la tasa impositiva es mayor, existe mayor nivel de recaudación. Sin embargo, es importante validar eso con la práctica misma. Actualmente, el país con la tasa impositiva más alta del mundo es Hungría (27%). En segundo y tercer puesto figuran países como Dinamarca, Noruega, Suecia y Croacia (25%). Así como Finlandia, Islandia y Rumania (24%). Sin embargo, existe un elemento que llama poderosamente la atención en relación a los países anteriormente mencionados.

Los países nórdicos tales como Dinamarca, Finlandia, Islandia, Noruega y Suecia, comúnmente conocidos por una política de igualdad, tienen una tasa de impuesto corporativo inferior a la de Guatemala. Efectivamente, en países como Irlanda la tasa del ISR a empresas asciende hoy en día en apenas 12.5%, mientras que en los años ochenta esta misma tasa era del 50%.

A partir de entonces esta tasa se ha reducido de forma constante, hasta caer en la vigente del 12.5%. Por tanto, este ejemplo muestra claramente que una reducción de la tasa impositiva no es sinónimo de una menor recaudación. Todo lo contrario, esto depende de la base tributaria, los niveles de transparencia y la política social implementada en los países.

Ninguna de las tres variables anteriores es aplicable a Guatemala. Por lo que pareciera que decir que a mayor tasa, mayor recaudación es sólo un mito. Principalmente, en un país donde un 70% de la población labora en la informalidad y no se encuentra regulada. Por lo que el peso de nuevos impuestos o inclusive tasas mayores inciden sobre las mismas personas que ya tributaban antes de la reforma.

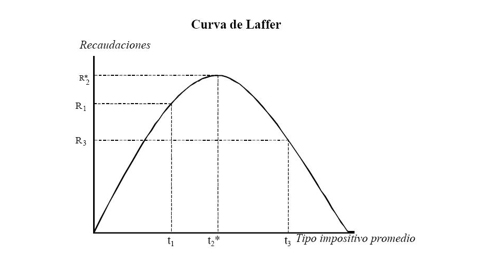

Lo anterior tiene sustento en la teoría económica, a través de la Curva de Laffer (mostrada a continuación), donde se explican los siguientes efectos ante una subida excesiva del tipo impositivo sobre las rentas del trabajo:

_Se desincentiva a las personas a trabajar más para conseguir mejores salarios.

_En el caso de las sociedades mercantiles, un mayor tipo impositivo puede suponer un desincentivo a la actividad económica que representa.

_Una subida de las rentas del capital incentiva a que las personas con elevados patrimonios a trasladarse a otro país donde estas rentas presentan una tributación menor.

_Una subida del Impuesto sobre el consumo (IVA) puede reducir el consumo.

_Se incentiva la economía informal y el contrabando.

Sin embargo, en la práctica se ha comprobado que una menor tasa puede aumentar la recaudación al incentivar la actividad económica, además de motivar a empresas extranjeras a instalarse en el país. Asimismo, esta medida atrae el consumo y retrae parte de la economía informal y los negocios ilícitos.

Para ejemplificar lo anterior, como mencionábamos se tiene el caso de Irlanda donde los bajos tipos del impuesto de sociedades hicieron que la recaudación bajara, pero a su vez fomentó que distintas empresas se instalaran (Microsoft, Google). Esto permitió que la recaudación global subiera ya que aunado a este impuesto se generó empleo e incluso el envío de personal hacia Irlanda, lo que trajo mayor recaudación a través del ISR e IVA vía consumo de esas personas.

De esta cuenta, está comprobado que una menor tasa puede incentivar la actividad económica, y con ello, incrementar la recaudación. Por lo que una nueva reforma que contempla un incremento en tasas del ISR y nuevos impuestos como el de la gasolina incide nuevamente en quienes hoy ya pagan impuestos, y no permite ampliar la base. Por lo que no garantiza un incremento en la recaudación.

La gran cuestionante ante la accidentada propuesta fiscal del actual gobierno, es si existe verdaderamente una medición del impacto del incremento de las tasas impositivas propuestas en el nivel de recaudación y su incidencia. De no tener una medición concreta, volveríamos al eterno problema de un sistema tributario débil donde únicamente 1 millón 700 mil guatemaltecos inciden en la recaudación del país.

Debemos insistir como ciudadanos en una reforma integral e inclusiva donde además de buscar mayor recaudación, a cambio el gobierno demuestre transparencia y eficiencia en el uso de los recursos tributarios que se traduzcan en inversión que genere prosperidad para los 16 millones de habitantes.

está de vuelta y lo hace a lo grande")

{kind=link}